Arama talebi azalmıyor, değişiyor. Analizimiz, yüksek hacimli arama talebinin %29'unun düşüşte olduğunu, diğer yerlerde ise neredeyse aynı miktarın arttığını ortaya çıkardı. Genel talep temelde sabit kalıyor çünkü arama davranışı azalmak yerine yeniden dağıtılıyor.

SEO stratejinizi talebin arttığı yere odaklayın. Hangi anahtar kelimelerin hacim kaybettiğini inceleyin, ivme kazanan sorguları belirleyin ve hem arama motorlarında hem de yapay zeka tarafından oluşturulan yanıtlarda görünürlük kazanan marka otoritesini oluşturun.

Bu çalışma, arama talebinin nereye doğru hareket ettiğini, en büyük değişiklikleri hangi sektörlerin gördüğünü ve bu modellerin SEO için ne anlama geldiğini inceliyor.

Yapay zekanın arama üzerindeki etkisini nasıl inceledik?

Gartner 2024'te şunu öngördü:geleneksel arama motoru hacmi 2026 yılına kadar %25 düşecektüketiciler yapay zeka sohbet robotlarına ve sanal aracılara yöneldikçe. Fractl ve Search Engine Land bu tahmini test etmek için yola çıktı.(Açıklama: Fractl'ın kurucu ortağıyım.)

Sekiz sektörde 379 markada her biri 10.000 veya daha fazla aylık aramaya sahip 1.010.848 yüksek hacimli anahtar kelime için Semrush verilerini analiz ettik. Ayrıca yapay zekanın arama davranışını nasıl değiştirdiğini anlamak için 1.004 ABD'li tüketiciyle anket yaptık.

Analiz, geçen yıl hangi anahtar kelimelerin arama hacmini kazandığını ve kaybettiğini, bu değişikliklerin sektöre göre nasıl değiştiğini ve yapay zekanın benimsenmesiyle birlikte tüketici arama alışkanlıklarının nasıl geliştiğini ölçtü.

Markanızın yapay zeka aramasında nerede göründüğünü, rakiplerin nerede kazandığını ve yapay zekanın önerdiği cevap olmak için ne gerektiğini görün.

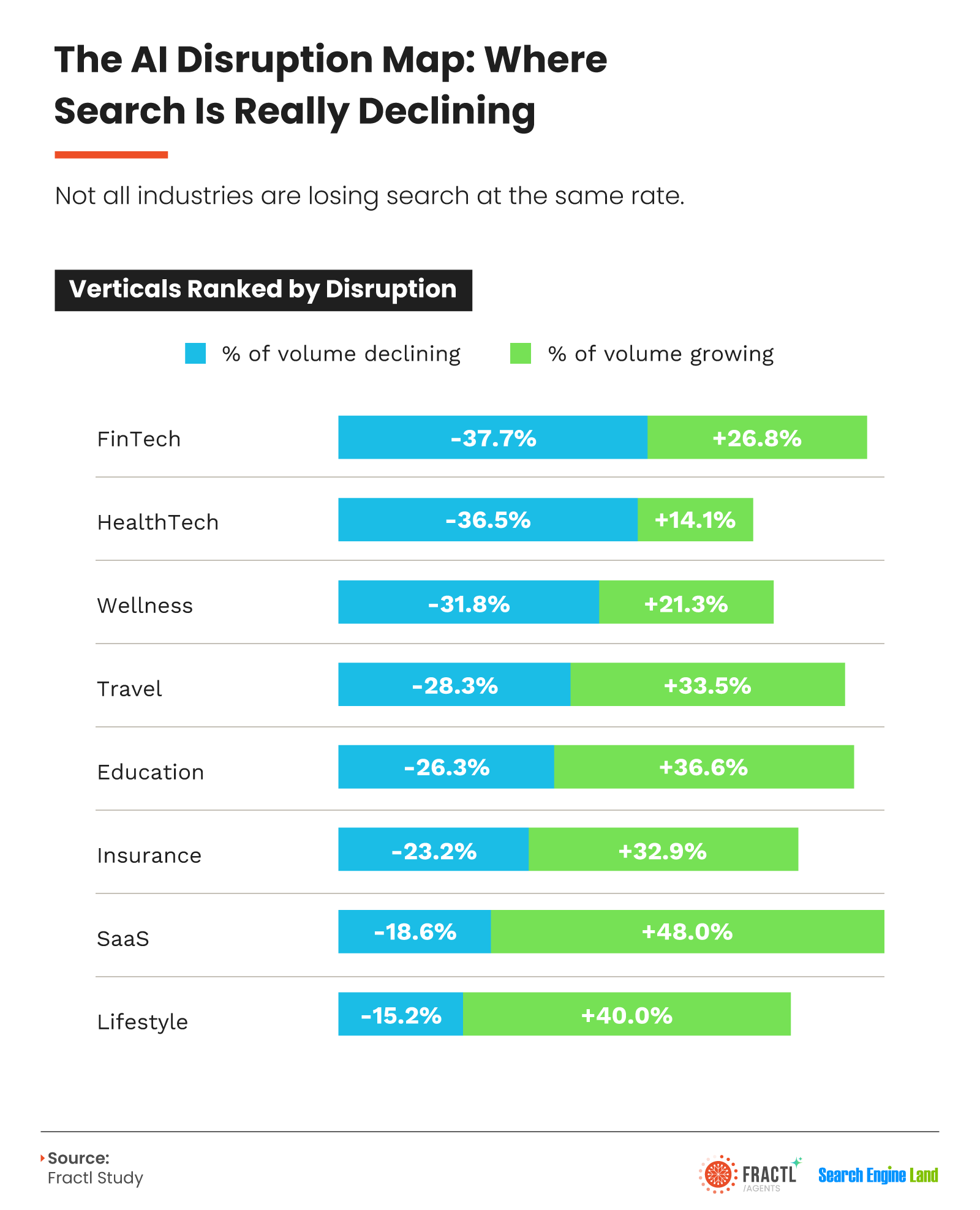

Aramalarda %29'luk bir düşüş gerçek, ancak sektöre göre büyük değişiklik gösteriyor

Bir milyondan fazla yüksek hacimli anahtar kelimede arama hacminin %29'unda ölçülebilir bir düşüş yaşanıyor. Bu, Gartner'ın tahmininin yüzde 4 puan üzerinde. Aylık 35,4 milyar aramayı temsil eden bir veri kümesinde 4 puanlık bir fark, önemli miktarda arama anlamına geliyor.

Sektör bazında en büyük düşüş %-37,7 ile FinTech'te, en düşük düşüş ise %-15,2 ile Yaşam Tarzı'nda görüldü. Sekiz sektörden yalnızca üçü (Sigorta, SaaS ve Yaşam Tarzı) Gartner'ın %25 eşiğinin altına düştü. FinTech, HealthTech ve Wellness'ın hepsi bu seviyenin oldukça üstüne çıktı.

Model, bir kategorinin ne kadar bilgi ağırlıklı olduğunu takip eder. Bir sohbet robotunun ilaç etkileşimi özeti, muafiyetlerin açıklaması veya fona hızlı bir genel bakış gibi eksiksiz bir yanıt sunabildiği durumlarda arama hacmi azalır. İnsanların fiyatları karşılaştırmasını, bir satın alma işlemini tamamlamasını veya belirli bir siteye gitmesini gerektiren kategoriler, daha fazla arama talebini korur.

İnsanların işlem yapması gereken sektörler (SaaS, Yaşam Tarzı, Sigorta ve Seyahat) büyüyor veya yataya yakın kalıyor. İnsanların öncelikli olarak bilgi aradığı sektörler (HealthTech, FinTech ve Wellness) en büyük arama düşüşlerini görüyor.

Yapay zeka kaynaklı arama düşüşlerine tepki vermeden önce bu bulguları kendi sektörünüzle karşılaştırın. HealthTech ve FinTech ekipleri, toplam %29'luk düşüşün çok üzerinde bir riske maruz kalmayı planlamalıdır. SaaS ve Lifestyle ekiplerinin, arama talebinin çöktüğü yönündeki genel iddiaları sorgulamak için daha fazla nedeni var.

Arama talebi yeniden dağıtılıyor

En üst sıradaki düşüş sayısı manşetlere çıkıyor. Dengeleme önemlidir çünkü talebin ortadan kalkmadığını gösterir. Farklı bir kelime grubuna geçti ve sıralamaya değer olanlar bunlar.

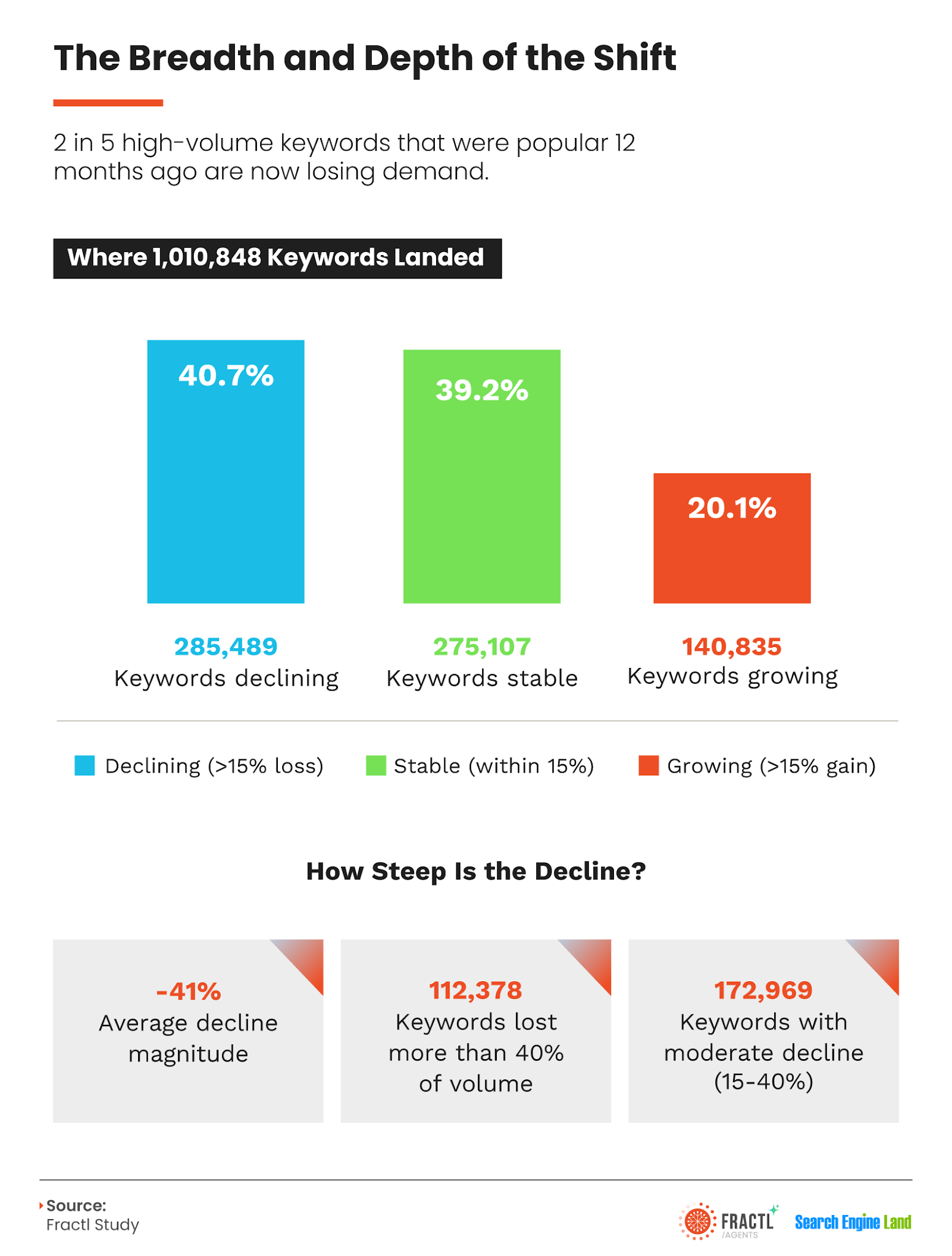

Evet, takip ettiğimiz yüksek hacimli anahtar kelimelerin %40,7'si ölçülebilir bir düşüş yaşıyor; bu da geçen yıl %15'ten fazla hacim kaybı anlamına geliyor. Etkilenen anahtar kelimeler arasında ortalama düşüş %-41 olurken, 112.378 tanesinin hacminin %40'tan fazlasını kaybetti. Bu şartlara göre sıralama yapan markalar için bu başarı pek de hafif değil.

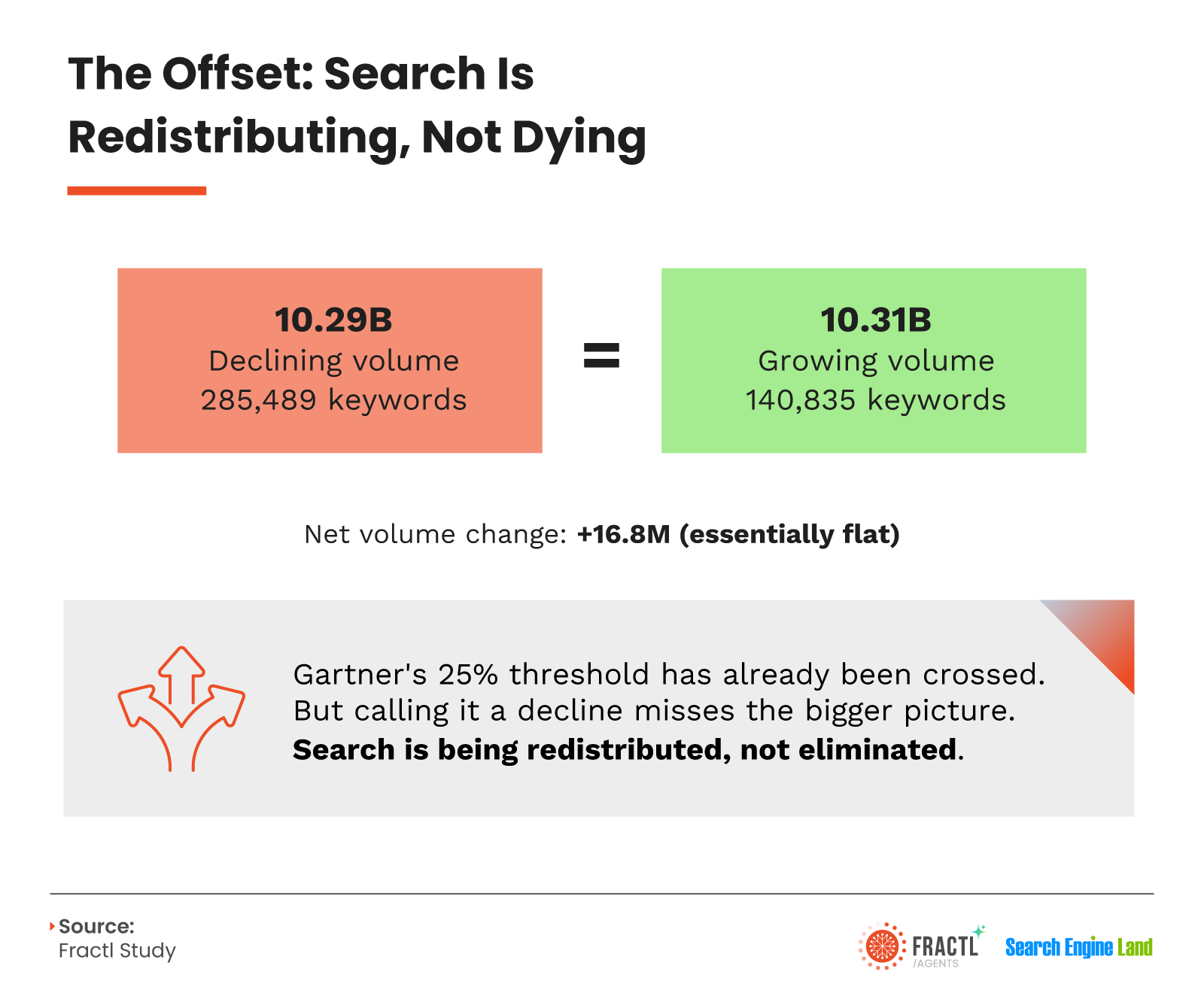

Ancak anahtar kelimelerin %20,1'i aynı eşik seviyesinde büyüyor. Defterin her iki tarafındaki hacmi topladığınızda iki toplam neredeyse tamamen birbirini götürür.

285.489 azalan anahtar kelimenin toplamı aylık hacimde yaklaşık 10,29 milyara ulaşıyor. Büyüyen 140.835 anahtar kelimenin toplamı kabaca 10,31 milyara ulaşıyor. Tüm veri kümesindeki net değişim: Ayda +16,8 milyon arama.

Fewer keywords are growing than declining, but the growing ones carry more volume each, which is how the totals end up even. Talep taşınma kadar azalmadı.

Dikey düzeydeki büyüme-düşüş oranları, yeni talebin nereye indiğini gösteriyor:

- Yaşam tarzı 2,6 kat önde (%40 artışa karşılık %15 düşüş).

- SaaS 2,5 kat ile hemen arkasında (%48 büyüyor, %19 düşüyor).

- HealthTech ise 0,4x ters orantı ile diğer uçta yer alıyor ve bu nedenle setteki en fazla kesintiye uğrayan dikey sektör.

Takip edilen anahtar kelimelerinizi alın, yıldan yıla hacim değişimine göre filtreleyin ve portföyünüzün defterin hangi tarafında yer aldığını görün. İlk önce yapılacak denetim budur.

Markasız sorgular en savunmasız olanlardır

Yapay zeka sohbet robotları markasız sorguların yerini kolaylıkla alır. Bir arama terimi bir marka adı içermediğinde, kullanıcının ulaşması gereken belirli bir site ve yanıtın gelmesi gereken belirli bir kaynak yoktur; böylece tüm alışveriş sohbet penceresinin içinde kalabilir.

Veri kümesi genelinde izlenen arama hacminin %90'ı markasız. HealthTech (%99,6) ve Wellness (%98,5) en çok maruz kalanlar. Sigorta (%73,8) ve SaaS (%82,0) daha az risk altında ve her ikisi de genel olarak büyüyor. Geçtiğimiz yıl SaaS hacmi %48 arttı, Lifestyle ise %40 arttı.

Hangi içeriğin en fazla risk altında olduğunu bilmek istiyorsanız anahtar kelime modeli verileri, çalışmadaki en net sinyaldir.

SaaS ve Lifestyle'ın hem yapay zeka hedefli hem de büyüyebilmesinin nedeni, yapay zeka yanıtlarından sonra ne olacağına bağlıdır.

Yapay zeka bir proje yönetim aracı veya kanepe önerdiğinde, pek çok kişi satın almadan önce yine de belirli bir markayı veya perakendeciyi arıyor. Yapay zeka yanıtı, aşağı yönlü bir arama oluşturur. HealthTech ve FinTech'te ise durum böyle değil. Bir ilaç etkileşimi sorusu veya "indirim nedir" sorgusu sohbet penceresinde tam olarak yanıtlanır ve sizi Google'a gönderecek bir sonraki adım yoktur.

Kategoriniz doğal bir sonraki tıklama olmadan eksiksiz AI yanıtları üretiyorsa, yalnızca bir SEO stratejisine değil, bir AI görünürlük stratejisine ihtiyacınız vardır. Cevapta görünmek artık oyunun tamamı.

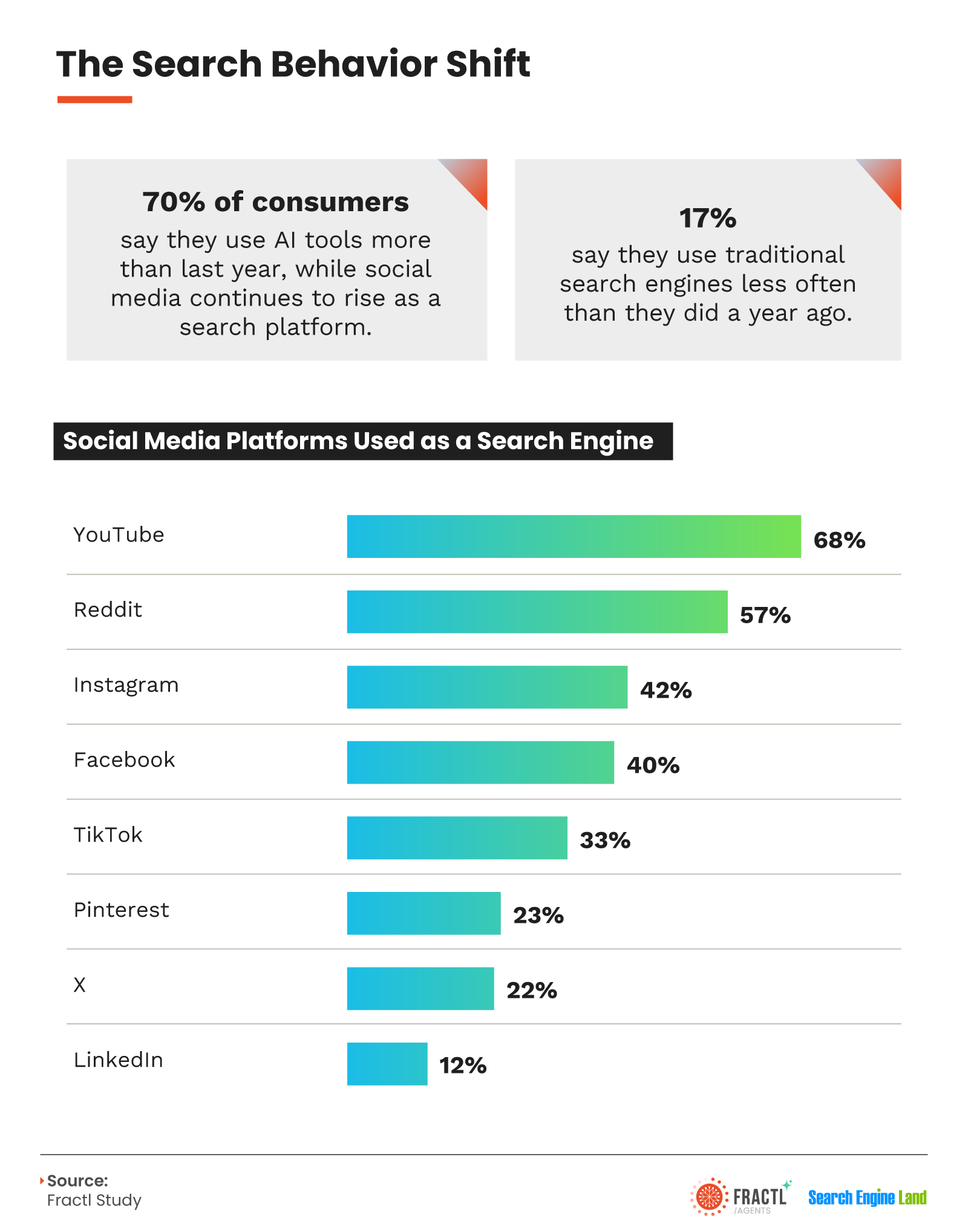

Tüketicilerin %70'i yapay zekayı daha fazla kullanıyor ancak yalnızca %17'si aramayı daha az kullanıyor

Anahtar kelime verileri size dizinde neler olduğunu anlatır. Anket size, aramayı yapan kişilerin kafasında neler olduğunu anlatır.

Arama davranışı daha fazla platforma yayıldı. Pek çok insan Google'dan vazgeçmeden yapay zekayı alışkanlıklarına katıyor.

Sosyal platformlar, birkaç yıl önce olmadığı kadar arama motoru olarak çalışıyor. YouTube (%68) ve Reddit (%57) açık ara önde olurken, Instagram (%42), Facebook (%40) ve TikTok (%33) ilk beşte yer alıyor.

Henüz yapmadıysanız YouTube ve Reddit'e öncelik vermeye değer. Her ikisi de arama hedefleri olarak TikTok, Instagram ve Facebook'un önünde yer alıyor ve her ikisi de Google'da indeksleniyor, dolayısıyla oradaki görünürlük platformlar arasında artıyor.

Google'dan yapay zekaya gerçekte ne geçti?

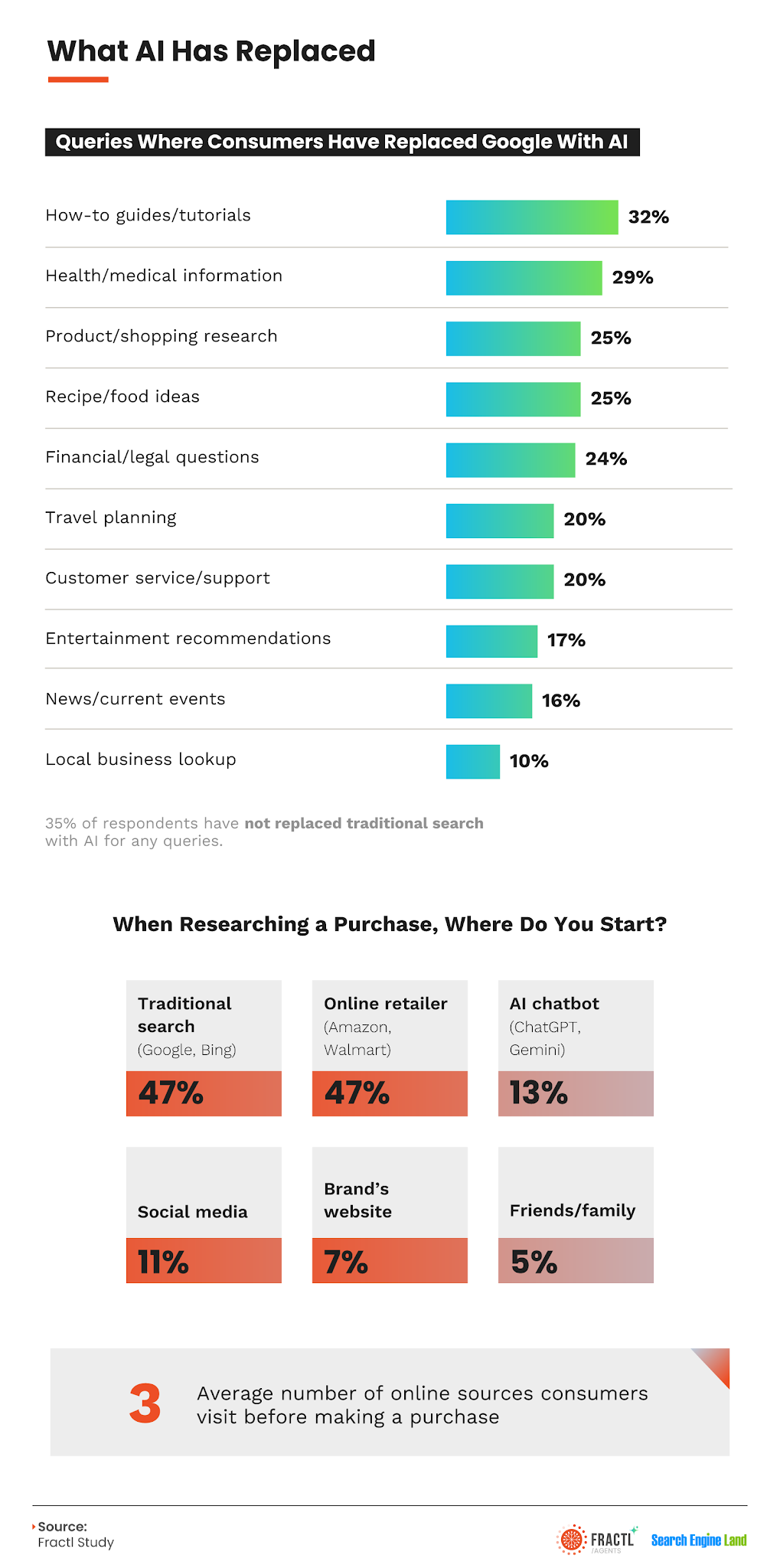

Ankete katılanların üçte birinden fazlası (%35) geleneksel aramayı henüz yapay zekayla değiştirmediklerini söylüyor. Sahip olanlar arasında nasıl yapılır kılavuzları ve öğreticiler en büyük darbeyi aldı.

Satın alma araştırması için tüketicilerin %47'si geleneksel bir arama motoruyla başlıyor ve %47'si çevrimiçi perakendecilerle aynı seviyede. Yalnızca %13'ü bir yapay zeka sohbet robotuyla başlıyor ve alışveriş yapanlar, satın almadan önce ortalama üç çevrimiçi kaynağı kontrol ediyor.

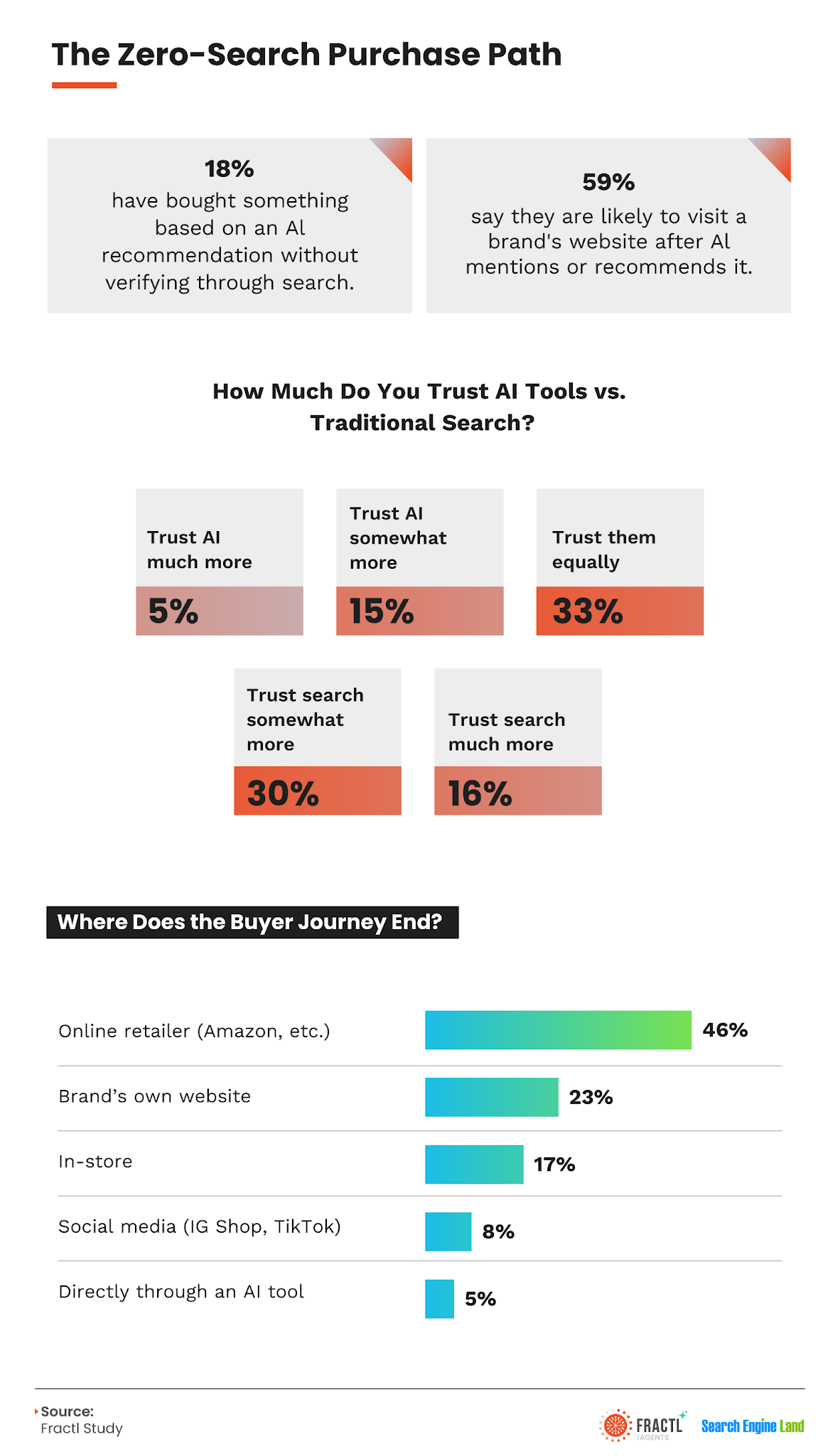

Bir sonraki strateji toplantınıza getirmeniz gereken rakam şu: Neredeyse her beş tüketiciden biri (%18), ayrı bir aramayla karşılaştırmadan yapay zeka tavsiyesine dayanarak bir şey satın aldı.

Bu, markanın asla arama odaklı bir temas noktasına ulaşamadığı yeni bir tür alıcı yolculuğu. Yarışmaya katılmak için chatbotun döndürdüğü isimlerden biri olmanız gerekiyor.

Z kuşağının ve Y kuşağının, doğrulanmamış bir yapay zeka tavsiyesine göre satın alma olasılığı baby boomers kuşağından 2,5 kat daha fazladır (%20'ye karşı %7). Tüm tüketicilerin %59'u, bir yapay zeka sohbet robotunun bundan bahsetmesi veya tavsiye etmesinden sonra bir markanın web sitesini ziyaret etme olasılıklarının yüksek olduğunu söylüyor.

Bu yeni dönüşüm hunisidir. Yapay zeka yanıtında markadan bahsedilenler yeni sıralamalardır. Bir markanın web sitesine yapılan ziyaretler yeni tıklamalardır.

Güven üzerine:

- Tüketicilerin %33'ü yapay zekaya ve geleneksel aramaya eşit derecede güveniyor.

- %46'sı aramaya daha fazla güveniyor.

- %20'si yapay zekaya daha fazla güveniyor.

Yarıdan fazlası (%56) yapay zeka ürün tavsiyelerine en azından biraz şüpheyle yaklaşıyor. İnsanlar yapay zekanın filtrelemesine ve kısa listeye girmesine izin vermekten memnun, ancak çoğu yine de satın almadan önce doğruluyor.

5 yıllık görünüm: Google hiçbir yere gitmiyor ancak ayrılan azınlık önemli

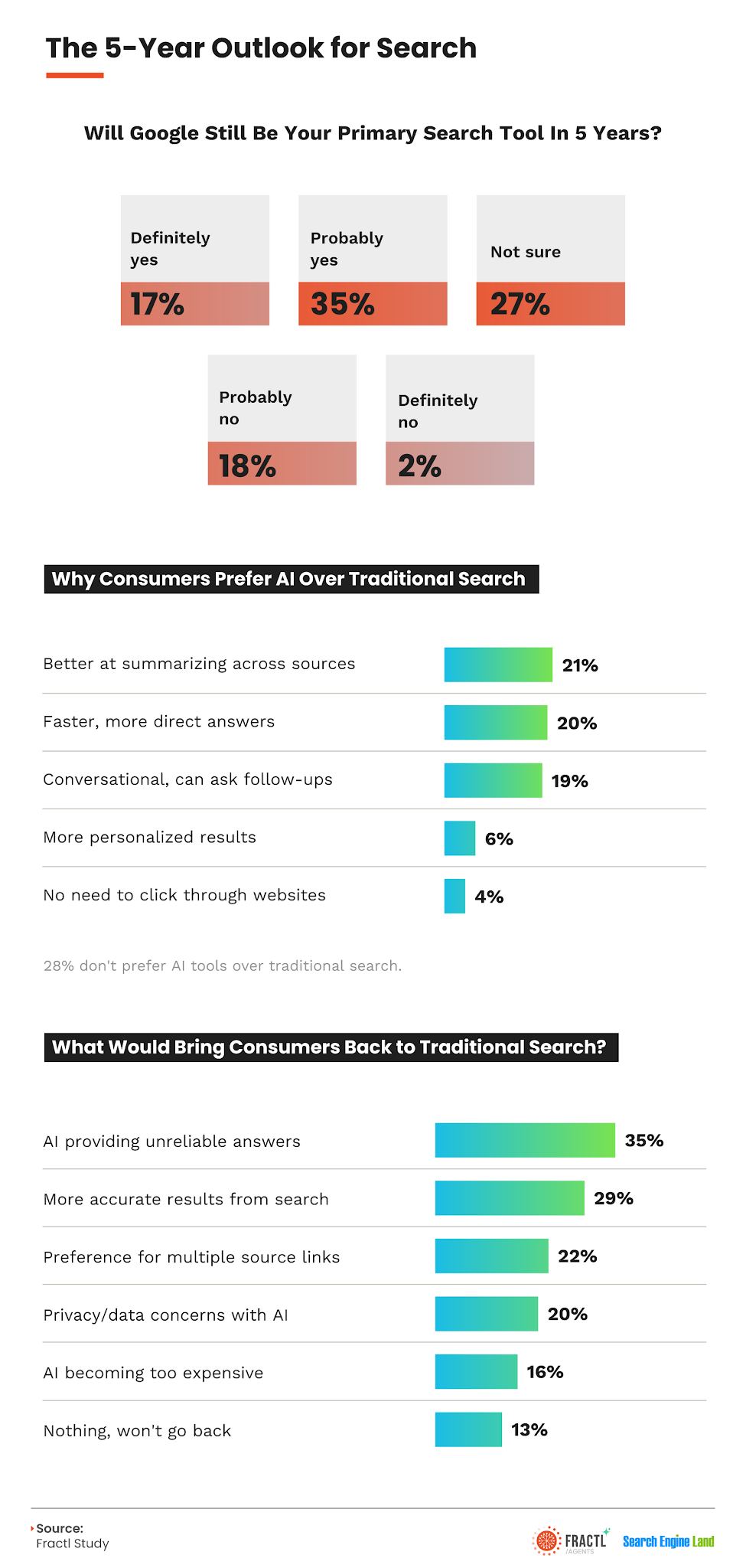

Beş yıl içinde Google'ın birincil arama aracı olmaya devam edip etmeyeceği sorulduğunda tüketicilerin %52'si evet diyor (%17 kesinlikle, %35 muhtemelen). Diğer %27'lik kesim ise emin değil ve %20'si muhtemelen ya da kesinlikle hayır diyor.

İnsanların geleneksel arama yerine yapay zekayı tercih etmelerinin başlıca nedenleri arasında kaynaklar arasında daha iyi özetler (%21), daha hızlı ve daha doğrudan yanıtlar (%20) ve sohbete dayalı takip soruları sorabilme (%19) yer alıyor. Daha kişiselleştirilmiş sonuçlar ve web sitelerine tıklamak zorunda kalmama, %6 ve %4 ile çok geride kaldı.

Onları geleneksel aramaya neyin geri getireceği sorulduğunda, ilk yanıt yapay zekanın güvenilmez yanıtlar vermesi (%35) oldu; dolayısıyla bu bölünmenin büyük kısmı, yapay zekanın ölçeklenirken insanların güvenini koruyup korumadığına bağlı. Bunu daha doğru arama sonuçları (%29) takip ederken, bunu birden fazla kaynak bağlantısının tercih edilmesi (%22) ve gizlilik endişeleri (%20) izledi.

Google'dan ayrılmayı bekleyen %20 çoğunlukta olmasa da yuvarlama hatası da değil. Bugün tüm stratejinizi onların etrafında yeniden oluşturmanıza gerek yok, ancak halihazırda nereye gittiklerini göstermeniz gerekiyor.

Yapay zeka aramalarında görünürlüğünüzü takip edin, kaçırılan fırsatları ortaya çıkarın ve müşterilerin soru sorduğu yerlerde varlığınızı artırın.

Bunun içeriğiniz ve SEO stratejiniz açısından anlamı nedir?

Gartner'ın %25 tahmini doğru türde yönlendirici bir uyarıydı. Gerçek değişim daha dik, ancak buna "düşüş" demek büyük hikayeyi gözden kaçırıyor. Toplam arama hacmi temelde sabittir. Değişen şey, hangi aramaların hacmi taşıdığıdır.

Yapay zeka görünürlüğü bir dağıtım kanalıdır, atlatılması gereken bir tehdit değildir. Tüketicilerin %59'u, yapay zekadan bahsettikten sonra bir markanın web sitesini ziyaret edeceklerini söylerken, GEO artık marka keşfinin anlamlı bir parçası. Kazanılmış medya, güvenilir üçüncü taraf kapsamı ve varlık sinyalleri, markaların chatbot yanıtlarına ulaşmalarına yardımcı oluyor; bu nedenle dijital PR ve GEO giderek daha fazla örtüşüyor.

Arama kaybolmuyor, hareket ediyor.

Kaybeden markalar hâlâ yapay zekanın artık daha iyi yanıt verdiği sorgular için optimizasyon yapıyor. Kazanan markalar, ister Google'dan ister bir chatbot'tan gelsin, kendilerini cevap haline getirecek türden bir otorite inşa ediyorlar.

Metodoloji

Bu çalışma, Gartner'ın geleneksel arama motoru hacminin 2026 yılına kadar %25 düşeceği yönündeki 2024 öngörüsünü test etmek için iki veri kaynağını birleştirdi.

Fractl ve Search Engine Land, FinTech, HealthTech, Wellness, Seyahat, Eğitim, Sigorta, SaaS ve Yaşam Tarzı olmak üzere sekiz sektördeki 379 markayı kapsayan, her biri 10.000 veya daha fazla aylık arama içeren 1.010.848 yüksek hacimli anahtar kelime için Semrush arama hacmi verilerini analiz etti. Veri kümesi toplam aylık arama hacminde 35,4 milyarı temsil ediyordu. Anahtar kelime düzeyinde yıldan yıla hacim değişimi Nisan 2026 itibarıyla ölçülmüş ve azalan (%15'ten fazla kayıp), sabit (%15 içinde) veya büyüyen (%15'ten fazla kazanç) olarak sınıflandırılmıştır. Anahtar kelime düzeyinde sorgu modeli gruplamaları (“X Nedir?”, “Y için En İyi X”, “X vs. Y” ve “X Nasıl Yapılır”) uygulandı.

Fractl ve Search Engine Land ayrıca 1.004 ABD'li tüketiciyle arama alışkanlıkları, yapay zeka araçlarının benimsenmesi ve satın alma araştırma davranışları hakkında anket yaptı. Örneklemin %52'si kadın, %46'sı erkek ve %1'i ikili olmayanlardan oluşuyordu; bunların %49'u Y Kuşağı, %26'sı X Kuşağı, %16'sı Z Kuşağı ve %9'u Boomer kuşağıydı. Medyan katılımcı yaşı 41 olup, aralık 18 ile 82 arasındaydı.